Em que casos um imóvel pode ser considerado BEM DE FAMÍLIA? E quais são os limites da sua proteção?

Você sabe o que é bem de família? Esse instituto, que faz parte do Direito Patrimonial Familiar, é muito importante para o nosso planejamento de vida, pois visa proteger um dos patrimônios mais importantes: a tão sonhada "casa própria" - imóvel muitas vezes adquirido com extremo esforço, e que nos serve de residência. Saiba em que hipóteses o imóvel pode ser considerado um bem de família, e como essa proteção funciona.

As dívidas representam um grande pesadelo para a maioria das pessoas. Esse temor se justifica porque, como sabemos, os credores podem ingressar judicialmente exigindo o pagamento dos seus créditos. E, num processo judicial, quando o devedor não paga o débito espontaneamente, o Judiciário pode retirar seus bens para pagar o credor (depósitos bancários, investimentos, veículos, imóveis etc.).

A Lei nº 8.009 de 1990 instituiu a figura do bem de família, com o objetivo de proteger o imóvel que serve de residência para a mesma, restringindo as hipóteses em que o mesmo possa ser penhorado para o pagamento de dívidas.

Entretanto, para que o imóvel seja considerado um bem de família são necessários alguns requisitos:

É preciso que seja o único imóvel residencial de propriedade do devedor (podendo estar em nome do devedor, do casal ou da família).

É preciso que o devedor resida no imóvel de forma permanente, sozinho ou com sua família.

Ficou com alguma dúvida?

Quer sugerir um assunto para as próximas publicações?

Então escreva pra nós utilizando o formulário abaixo:

Em que momento se pode alegar que o imóvel é um BEM DE FAMÍLIA?

A alegação de que o imóvel é um bem de família deve ser feita na ação em que o credor estiver reivindicando a penhora do imóvel.

Ela pode ocorrer em qualquer momento da ação, porém precisa ser feita antes de se consumar a execução (antes que o imóvel seja expropriado, por exemplo, em um leilão). Se o devedor não fizer isso e deixar o leilão ser concluído, não será possível reverter a situação.

Imóvel com usufruto pode ser penhorado?

Usufruto é um direito que o proprietário do imóvel concede a um terceiro, permitindo que o mesmo utilize o imóvel como se fosse o seu proprietário - podendo morar, alugar etc. Ele pode ser vitalício (ou seja, durar toda a vida do usufrutuário, se extinguindo somente com a sua morte), ou por tempo determinado (caso em que o usufruto se extingue quando esse tempo chega ao fim).

Nessa relação existem duas partes:

O proprietário do imóvel

O usufrutuário - que recebe o direito de usufruto do imóvel

A existência do usufruto não impede a penhora do imóvel por dívidas contraídas pelo proprietário - portanto, o imóvel com usufruto pode ser penhorado. Porém, neste caso, mesmo que o imóvel vá a leilão, o arrematante precisará respeitar o direito de usufruto até a sua extinção.

Alienação Fiduciária

A Alienação Fiduciária é uma modalidade de financiamento em que o devedor transfere a propriedade do bem para o credor como garantia do pagamento da dívida. Nesses casos, o credor é proprietário do bem, e só transfere o mesmo para o comprador após a quitação do débito.

A Alienação Fiduciária é comumente utilizada na compra de imóveis e de veículos intermediadas por instituições financeiras.

Nesse caso, se o bem adquirido for um imóvel e o débito não for quitado, não há que se falar em impenhorabilidade de bem de família. Isso porque o proprietário do imóvel é o vendedor, de modo que basta que ele tome posse mesmo (como o imóvel é dado em garantia, ocorre a consolidação da propriedade em nome do credor fiduciário, não sendo necessária a penhora).

Outras questões envolvendo o BEM DE FAMÍLIA

Este tema é bastante amplo, e envolve diversas outras questões:

A possibilidade de instituir o bem de família voluntário ou convencional, e registrá-lo na matrícula do imóvel.

Como se dá a proteção da meação do cônjuge.

A possibilidade de caracterizar como bem de família um imóvel de valor expressivo (imóveis de luxo ou de alto padrão).

A possibilidade de desmembrar um imóvel residencial, penhorar uma parte ou uma fração ideal do mesmo.

O tratamento dos casos em que o devedor possui mais de um imóvel e os utiliza como residência.

etc.

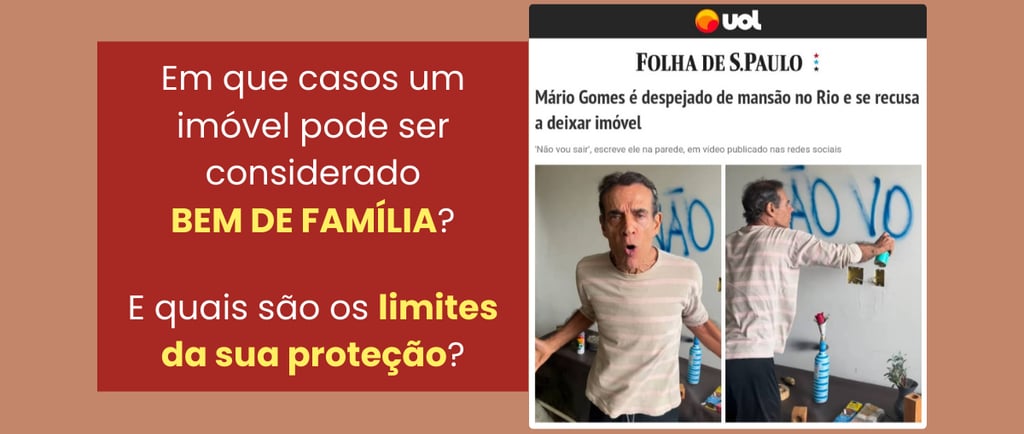

O que ocorreu no caso da reportagem, e o que se recomenda fazer nessa situação

No caso da reportagem, o devedor possuía dívidas trabalhistas desde 2005, além de débitos de IPTU. Os trabalhadores (credores trabalhistas) ingressaram com ação judicial, que culminou com a penhora de uma mansão localizada no Rio de Janeiro, de propriedade do devedor. Entretanto, este não conseguiu reunir os requisitos necessários para comprovar que o imóvel era um bem de família, de modo que ele foi penhorado.

A companheira do devedor tentou alegar que seria meeira do imóvel (ou seja, que teria direito à metade do mesmo), mas também não conseguiu comprar esse fato.

Após a penhora, o imóvel foi levado a leilão, e arrematado em 2011. O devedor, por sua vez, não saiu espontaneamente do imóvel, tendo sido emitido, já em 2024, um mandado judicial permitindo que o novo proprietário tomasse posse do imóvel - e foi esse fato que gerou a reportagem em questão.

Além da situação constrangedora relatada na reportagem, é preciso registrar que um processo judicial sempre causa ao devedor um prejuízo consideravelmente maior pois, além de arcar com o pagamento da dívida atualizada (com correção monetária), acrescida de juros e multa, ainda será preciso pagar as custas judiciais (que são bastante elevadas) e os honorários advocatícios da parte contrária.

Ao que parece, a melhor alternativa poderia ter sido vender o imóvel e negociar o pagamento das dívidas antes que a questão fosse levada ao Judiciário.

Não é possível avaliar qual era o nível de consciência do devedor quanto à gravidade da situação e o risco de perda do seu imóvel mas, num caso como esse, sempre se recomenda aos envolvidos que:

Não deixem dívidas se acumularem sem tomar alguma providência, pois ficará cada vez mais difícil quitá-las.

Não permitam que um débito fique em aberto por muito tempo (no caso, por vários anos). Procure o credor e negocie o pagamento da dívida o quanto antes.

Evite ao máximo que seja instaurado um processo judicial, nem permita que ele se alongue por anos e anos, sem buscar um acordo para o pagamento da dívida. Se você possui bens, saiba que certamente poderá perdê-los ao final do processo.

Tema 1.127 do Supremo Tribunal Federal:

"É constitucional a penhora de bem de família pertencente a fiador de contrato de locação, seja residencial, seja comercial."

Mas existem algumas exceções para a impenhorabilidade do bem de família. Nesses casos, mesmo que o imóvel seja considerado um bem de família, ele poderá, sim, ser penhorado para o pagamento de dívidas. Essas exceções ocorrem nas seguintes hipóteses:

Quando a dívida for contraída para financiar a compra ou a construção do imóvel (ou ainda, segundo entendimento dos tribunais, se foi usada para reforma do mesmo).

Quando a dívida for relativa a pensão alimentícia.

Quando a dívida se referir a IPTU ou taxas condominiais.

Quando o imóvel for hipotecado (a hipoteca é uma modalidade de empréstimo em que o devedor oferece o imóvel como garantia de pagamento).

Quando o imóvel for comprado com dinheiro proveniente de crime, ou quando a dívida for relativa à execução de ação penal condenatória a ressarcimento, indenização ou perdimento de bens.

Quando o imóvel pertencer ao fiador de um contrato de locação e a dívida se referir aos débitos do inquilino.

O STJ também estendeu a proteção do bem de família para as pessoas solteiras, separadas e viúvas:

STJ – SÚMULA 364 - O conceito de impenhorabilidade de bem de família abrange também o imóvel pertencente a pessoas solteiras, separadas e viúvas.

O STJ - Superior Tribunal de Justiça ampliou esse entendimento, de modo que o imóvel também pode ser um considerado um bem de família se estiver alugado para terceiros, e o valor do aluguel for usado para prover a moradia da família ou o seu sustento:

STJ - SÚMULA 486 - É impenhorável o único imóvel residencial do devedor que esteja locado a terceiros, desde que a renda obtida com a locação seja revertida para a subsistência ou a moradia da sua família.